Tradução de artigo de Michael Roberts, disponível no original em inglês no blog The Next Recession.

“Hedging”, ou “cobertura”, era uma prática de reduzir os riscos de compra e venda. Fazendeiros esperando pela época da colheita não sabem por qual preço venderão sua safra no mercado; o preço lhes dará um lucro suficiente para viverem pelo próximo ano, ou os deixarão desamparados? Para reduzir o risco, companhias de fundo de cobertura se oferecem para comprar adiantada a colheita, por um preço fixo. O fazendeiro tem um preço e renda garantidos, não importa o preço da safra quando ela for ao mercado. Os fundos de cobertura assumem o risco de lucrarem ao comprar a safra num preço abaixo do eventual preço de mercado. Dessa forma, a “cobertura” pode suavizar a volatilidade dos preços, geralmente muito altos nos setores agrícola e minerador.

Mas, no mercado financeiro, a prática de hedging e os fundos de cobertura têm outra função. Se tornou um jogo, com bilhões do dinheiro de outras pessoas em risco, transformando o mercado de bens e serviços num cassino de apostas financeiras. Num artigo anterior, expliquei como o que Marx e Engels chamaram de “capital fictício” (ações e títulos), e seu suposto valor, pouco tinham a ver com real valor subjacente dos ganhos e ativos das empresas.

A cobertura financeira vai um passo além nesse escamoteio dos valores reais, uma vez que fundos de cobertura não apenas compram e vendem ações ao invés de investir em capital produtivo. Agora, eles apostam em qual será o preço de qualquer ação. Na “venda a descoberto”, um fundo de cobertura empresta ações de uma empresa de outros investidores (por uma taxa) e vende as ações no mercado a, por exemplo, US$10 cada. Então, espera até que elas caiam abaixo de US$5 para comprá-las de volta. As ações emprestadas voltam ao proprietário original e o fundo de cobertura abocanha o lucro.

Longe de suavizar as mudanças de preços, ao apostar na queda ou subida de preços, os fundos de cobertura na verdade prosperam com o aumento dessa volatilidade. “Emprestando” para fazer subir os preços, ou “pegando emprestado” pra fazer descer os preços, é o nome do jogo. E ao fazê-lo, os “emprestadores” podem, na realidade, levar empresas à falência, causando perdas de emprego e renda para milhares de pessoas.

No ano da pandemia de Covid-19, enquanto a “economia real” colapsa, aqueles que tem dinheiro de sobra e buscam um retorno (de bancos, fundos de pensões, indivíduos ricos) investiram pesado no mercado de ações, geralmente usando dinheiro emprestado (a quase zero de juros) e esses grandes investidores puseram muito do seu dinheiro em fundos de cobertura e buscam as ditas “pessoas inteligentes”, para lhes garantir um lucro. E eles têm apostado alto nisso.

Mas, também no ano da pandemia de Covid-19, houveram milhões de pessoas trabalhando em casa ou estiveram de licença, vivendo de poupanças que não podem gastar pois estão sob lockdown e não podem viajar. Então, muitos entraram em redes sociais com o Reddit, pra apostar no mercado de ações.

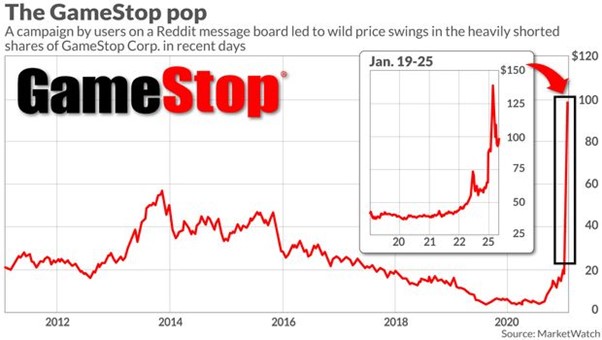

Esses pequenos investidores recentemente se uniram e ganharam força para fazer frente às grandes instituições em seus jogos de apostas. Desde o começo do ano, um grupo de negociantes amadores, organizados no Reddit, tem jogado o mercado contra os maiores fundos de cobertura, que tinham ações emprestadas da GameStop, uma loja de videogames dos EUA. Essa empresa sofreu no ano passado com a pandemia, e esperava-se sua falência. Os fundos de cobertura, então, se juntaram para desvalorizar as ações da empresa.

Mas os pequenos negociantes fizeram o oposto e usaram sua força para disparar o preço das ações, forçando os fundos de cobertura, apoiados em grandes bancos e instituições, a comprar de volta as ações por preços mais altos, enquanto o relógio corria contra suas apostas com empréstimos (eles são contratos com tempo fixo). Como resultado, vários fundos de cobertura “emprestadores” sofreram um enorme prejuízo (de US$13 bi) e um fundo teve de ser resgatada pelos seus investidores por um valor de US$2,75 bi.

Wall Street está em polvorosa. Os pequenos investidores “sabotaram” o mercado, eles choram, ameaçando o valor dos seus fundos de pensão e pondo bancos em risco. Isso é uma baboseira, claro. O que isso realmente mostra é que o mercado financeiro é “sabotado” pelos grandes investidores e os pequenos investidores é que, geralmente, são “passados pra trás” e feitos de bobo por esse covil de apostadores. Como disse Marx, o sistema financeiro “desenvolve o motivo da produção capitalista”, a saber, “o enriquecimento através da exploração do trabalho alheio, no mais puro e colossal sistema de apostas e enganações, o que restringe ainda mais o já muito pequeno número de exploradores da riqueza social” (Marx, 1981, p. 572).

É claro que, na batalha atual, os pequenos investidores irão perder, no fim. O secretário de finanças do estado de Massachusetts, William Galvin, já acionou a bolsa de valores de Nova York para suspender a GameStop por 30 dias para um período de resfriamento. “Isso não é investir, isso é apostar”, ele disse. Sem problemas! E os pequenos investidores já estão vendo uma elevação nos custos e limites sobre suas compras impostas por corretores e marcadores de mercado (os donos do cassino) para impedi-los de investir. E já há uma conversa no alto escalão sobre “regular” o mercado pra impedir que investidores “ataquem em bando” as “legítimas” instituições de Wall Street. O preço da GameStop agora está em queda.

Para os trabalhadores, todas essas travessuras podem parecer irrelevantes. Afinal, a maioria das famílias de trabalhadores tem poucas ou nenhumas ações. O 1% das famílias mais ricas tem 53% da riqueza no mercado de ações, com os 10% mais rico tendo 93%. Os outros 90% tem apenas 7%. No entanto, pensões de trabalhadores e contas de aposentadorias (se esses trabalhadores sequer as têm) são investidos por empresários de fundos de pensão privados em ativos financeiros (após uma dedução de gordas comissões). Então, a poupança das família trabalhadores estão vulneráveis ao jogo de especulação dos enganadores do cassino financeiro – como bem mostrou a quebra da bolsa de valores de 2007/2008.

O que essa pequena fábula sobre a GameStop nos mostra é que fundos de pensão de empresas e pessoas, geridos por “pessoas inteligentes”, são uma cilada para os trabalhadores. O que é preciso é uma previdência pública, que não está sujeita à volatilidade do cassino financeiro. Os grandes fundos de cobertura se queimaram nesse último conflito com pequenos investidores e eles querem expulsar esses baderneiros do jogo. O que a classe trabalhadora deveria querer, no entanto, é que esse jogo acabe de uma vez por todas.

{kind=link}